法人税 申請 延長をしようとする事業年度の終了の日まで(75の2②) 連結納税の場合 45日 (81条24)

住民税 届け出 申告期限延長処分のあった日の属する 事業年度終了の日から22日以内 ( 地法53「54」、 地規3の3の3①二 )

事業税 申請 延長しようとする事業年度終了の日から 45日以内(地 法 72の25 ③) ※ 45日は東京都の場合

法人税 申請 延長をしようとする事業年度の終了の日まで(75の2②) 連結納税の場合 45日 (81条24)

住民税 届け出 申告期限延長処分のあった日の属する 事業年度終了の日から22日以内 ( 地法53「54」、 地規3の3の3①二 )

事業税 申請 延長しようとする事業年度終了の日から 45日以内(地 法 72の25 ③) ※ 45日は東京都の場合

日経新聞(平成27年9月)からの内容です。

①有価証券の年間配当4000万円以上

②所有株式800万株以上

③貸金の貸付元本1億円以上

④貸家などの不動産所得1億円以上

⑤所得合計額が1億円以上

⑥譲渡所得及び山林所得の収入金額10億円以上

⑦所得資産4億円以上

⑧相続などの所得財産5億円以上

⑨非上場株式の譲渡収入10億円以上、または上場株式の譲渡所得1億円以上かつ45歳以上の者

⑩継続的又は大口の海外取引がある者、または①~⑨の該当者で海外取引がある者

7年で一巡を目安に税務調査しているという・・・ (引用終わり)

12月31日において、その価額の合計額が5000万円を超える国外財産を有する方は、国外財産調書 を 3月15日までに提出する必要が生じます。

以前 ブログでも紹介しています。

このたび、提出状況が国税庁より公表されました。

提出総数 5539件 2兆5142億円

| 東京局 | 3775件(67.8%) | 20989億円(83.5%) |

| 大阪局 | 638件(11.5%) | 1793億円(7.1%) |

| 名古屋局 | 457件(8.3%) | 931億円(3.7%) |

| 関東信越局 | 263 | |

| 広島局 | 93 | |

| 福岡局 | 81 | |

| 仙台局 | 71 |

(下 4局については 税務通信より)

となっています。

提出しておけば、

1) 加算税の軽減措置

調書を期限内に提出した場合に、記載された国外財産に関して所得税・相続税の申告漏れが生じたときであっても、その国外財産にかかる加算税を減額(-5%)。

2) 加算税の加重措置

逆に提出ない場合は 加算(+5%)。

3) 罰則の適用

正当な理由なく期限内に提出がない場合または虚偽記載の場合に、1年以内の懲役または50万円以下の罰金。

会社が解散した場合、清算中の会社となります。

たとえば、3月決算の会社が 12月に解散したとするとややこしいことになります。

まず、会社は 4-12月 の決算を行い、 さらに、 1-3月の決算を行うというように、手続きが増えてしまいます。

タイミングよく、3月に解散することができれば、従来どおり 3月決算を行うだけでよいので、特に問題がなければ、決算期末に解散決議をすることも多いです。

しかし、会社法で改正され、解散の翌日から始まる一年間を精算事業年度として処理することになりました。

| (貸借対照表等の作成及び保存)

第四百九十四条 清算株式会社は、法務省令で定めるところにより、各清算事務年度(第四百七十五条各号に掲げる場合に該当することとなった日の翌日又はその後毎年その日に応当する日(応当する日がない場合にあっては、その前日)から始まる各一年の期間をいう。)に係る貸借対照表及び事務報告並びにこれらの附属明細書を作成しなければならない。【会社法施行規則第146条:同第147条】 |

それに伴い税務でもこれにあわせた改正がなされています。

| (株式会社等が解散等をした場合における清算中の事業年度)

1-2-9 株式会社又は一般社団法人若しくは一般財団法人(以下1-2-9において「株式会社等」という。)が解散等(会社法第475条各号又は一般法人法第206条各号《清算の開始原因》に掲げる場合をいう。)をした場合における清算中の事業年度は、当該株式会社等が定款で定めた事業年度にかかわらず、会社法第494条第1項又は一般法人法第227条第1項《貸借対照表等の作成及び保存》に規定する清算事務年度になるのであるから留意する。(平19年課法2-3「三」により追加、平20年課法2-5「三」により改正) |

このように、解散した場合は整理されましたが、清算した場合の事業年度は 会社法の475条に定められておらず、適用されません。

よって、事業年度も 期首から破産した日、破産した日から期末、と、申告が必要となります。

会社法へ内容が移ってしまい( 第33条から第500条まで 削除)、すっかり影が薄くなった商法ですが 営業的商行為として第502条に列挙されています。

| (営業的商行為) 第502条 次に掲げる行為は、営業としてするときは、商行為とする。ただし、専ら賃金を得る目的で物を製造し、又は労務に従事する者の行為は、この限りでない。 一 賃貸する意思をもってする動産若しくは不動産の有償取得若しくは賃借又はその取得し若しくは賃借したものの賃貸を目的とする行為 二 他人のためにする製造又は加工に関する行為 三 電気又はガスの供給に関する行為 四 運送に関する行為 五 作業又は労務の請負 六 出版、印刷又は撮影に関する行為 七 客の来集を目的とする場屋における取引 八 両替その他の銀行取引 九 保険 十 寄託の引受け 十一 仲立ち又は取次ぎに関する行為 十二 商行為の代理の引受け 十三 信託の引受け |

11号 仲立ちまたは取次に MAの仲介も含まれると考えられます。

商事仲立人仲立契約の種類仲立契約には準委任契約に近い双方的仲立契約と請負契約に近い一方的仲立契約がある。 仲立人の権利義務 |

善管注意義務を負っていますので、その履行には注意が必要となります。

会計や税務業務について、どれくらい「しっかりしているか」は会社によって結構違っていたりします。

公開会社でも、新聞などで何百億円の不祥事を起こすようなことはありますが、基本的にはとてもしっかり処理がなされています。

内部統制組織などと言われますが、公開会社では法という名前の付くものには絶対違反しないように徹底した管理を行おうとしています。

なので、不祥事のパターンは、

・ この内部統制のおよばない経営陣によるもの(オーナー一族が会社の金を私的に使っていた)

・ 内部統制を守らなくてもわからなかった(古参の社員に通帳を預けっぱなしにしていた)

といったことが多いです。

なので、オーナーが きちんとしたい と 明言していたり、 内部統制がしっかり整備されていると ミスも(相対的にですが)少なくなります。

ミスが少ないと、調査でも否認事項が減りますから、税務署としても足が遠くなるといったことがあるかもしれません(よくわかりませんが)。

あくまでも 聞いたところですが、 税務調査も絞り込みをかけているようです。

・ 税務職員の数は減少傾向にある。

・ 税務調査の手続きが改正され、従来より手間がかかる

ということから、ある程度 調査先を絞るような取り組みがされているようです。

なので、税務に関するコンプライアンスの取り組みがしっかりなされていれば、それを持って、調査の頻度を減少させたり、簡易な手段で終わらせるということが行われると予想されます。

いろんな取り組み方あるのでしょうが 法人会が チェックリストを公表しています。

ざっと見ますと、税務のみならず、会計の事項についても かなりの項目があります。 税務じゃないじゃん、と思われますが、実際税務調査の場面で、税法的な解釈が焦点となることはあまりなく、売り上げの計上漏れなど 会計のミスを指摘され修正申告で終わるようなケースも少なくないため、効果はあると思われます。

項目の内容については、別途 UPをしたいと思います。

平均在院日数の求め方の式は

平均在院日数 =

その期間の在院患者延べ数 ÷ ( (期間の新入院患者数+期間の退院患者数)÷2 )

として計算されました。

この計算式は、単に平均在院日数を求める使い方のみではありませんでした。

こちらのブログで説明していますが、簡単におさらいしますと

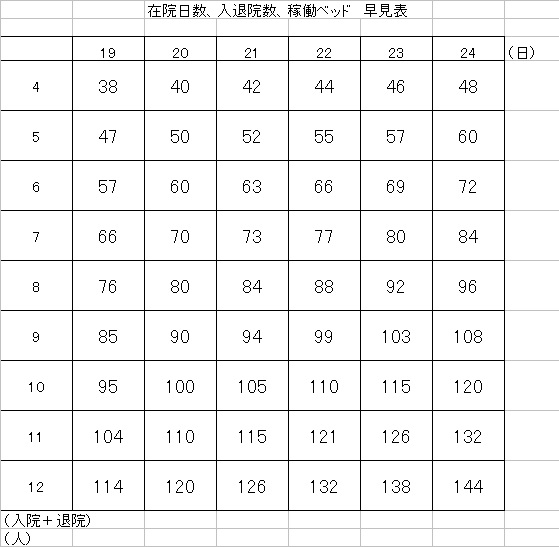

といった、課題に一定の解決策を示すことができました。この計算式は頻繁に利用します。似たような計算ばかりなので、早見表を作成すると便利です。

縦軸は 入院患者と退院患者の合計

横軸は 在院日数

クロスしたところの数字は 稼働病床数 です。

たとえば、入退院が6人(例えば、入院3人、退院3人だった場合) 19日稼働だと 57床 ということになります。

よって、先ほどの課題 ①は50床を19日で運用したいわけですから、入退院は5名 例えば、入院2人、退院3人程度あれば、概ねOKということです。

②50床の80%で40床ですから、20日だと4名、それ以上の在院日数でよければ、4名以下でも稼働可能ということになります。

③100床で80%というと 80床ですから、一般病棟でいくと、8名の入退院が必要となります。在院日数を24日までのばすということなら、6~7名でよいということになりますね。病院の集客力によって、8名は無理なので、在院日数を延ばさなければならない、といった判断が可能となります。

入退院の患者数、というか、これは、入院患者を集める力ですね、これで、病床の稼働率をある程度コントロール可能となります。

これに別途単価をかけると、一応の病院収入は計算できますが、この別途単価、看護体制により異なってきますので、この看護体制を維持できるか、という別の問題も出てきます。

この問題については、別のブログで検討します。

4月2日

平均在院日数の求め方の式は

平均在院日数 =

その期間の在院患者延べ数 ÷ ( (期間の新入院患者数+期間の退院患者数)÷2 )

として計算されました。

しかし、実際に病院経営においては、病棟の種類により在院日数の縛りがあります。

例えば、 一般病棟の入院基本料では 看護体制が

7対1 平均在院日数が 19日以内

10対1 平均在院日数が 21日以内

13対1 平均在院日数が 24日以内

15対1 平均在院日数が 60日以内

となっています。

50床の病棟を 19日以内の平均在院日数で稼働させるとしたら、

80%稼働で 40人の患者さんを想定した場合、

19日 = 40 ÷ ( (入院+退院) ÷2)

よって 入院+退院 = 40 ÷ 19 × 2 ≒ 4 人 となり、おおよそ一日の入院と退院の患者数の合計が4人以上必要なことがわかります。

また、同じ 4人の入退院の患者さんがいることを前提とすると、 15対1の看護体制に落として、60日まで在院に数を伸ばすとしたら、

60日 = 入院患者 ÷ ( ( 4 ) ÷ 2)

入院患者 = 120人

15対1となると、療養病棟で運営されますから、 稼働率を90%としても、133床の病棟の運営が可能と判断できます。

病院によって、稼働率の問題、在院日数の問題、入院患者数の問題、看護師数の問題など、ネックとなるポイントが異なってくるので、 病院収入を最適化するには、シミュレーションが必要となります。

4月2日 病院収入のシミュレーション追加しました。